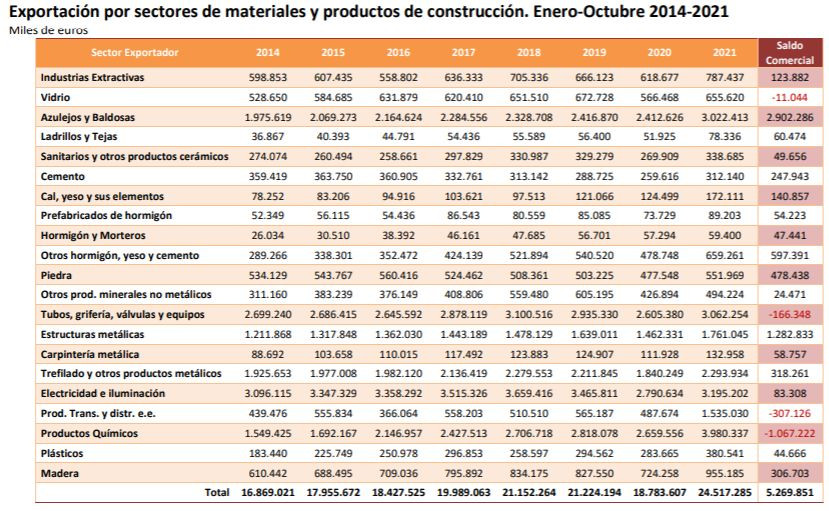

Las exportaciones de materiales de construcción vuelven a marcar un 30% en los diez primeros meses del año respecto a 2020

Las exportaciones de materiales de construcción vuelven a marcar un crecimiento del 30% en los diez primeros meses del año. En términos interanuales, el crecimiento es del 25,8%, más de ocho puntos porcentuales por encima de la tasa nacional, según el último Informe de Coyuntura Económica de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco).

Respecto a las cifras de empleo de este subsector, el texto apunta que, ante las cifras del paro de la actividad económica española del mes de noviembre, con 3.182.687 de parados, la industria española arroja una cifra de 256.651 desempleados, de los cuales 31.704 corresponden a la industria de fabricantes de materiales de construcción.

Estas cifras representan un descenso del 2% respecto al mes anterior, una variación interanual del -16,2%, 6.123 parados menos que en noviembre de 2020, el 1% respecto al total de la actividad económica española y el 12,4% del paro total de la industria.

Asimismo, el informe destaca que en los primeros tres trimestres del año se han iniciado más de 78.000 viviendas, un 26,2% más que las iniciadas en el mismo periodo del año anterior, siendo la tasa interanual del 17,4%. En cuanto a la compraventa de vivienda nueva, asciende a 95.000 unidades en los diez primeros meses del año, un 39,3% más que en el mismo período del año anterior y un aumento del 33,7% en el interanual acumulado.

El Banco de España fija el periodo medio de pago a proveedores en construcción en 127 días para el año 2020, 15 días más que en 2019. El periodo de pago a proveedores en pymes en 2020 es de 87 días.

Índice de Producción Industrial

La variación mensual del Índice de Producción Industrial (IPI) entre los meses de octubre y septiembre de 2021, eliminando los efectos estacionales y de calendario, es del -0,4%. Esta tasa es 0,4 puntos inferior a la observada en septiembre.

Por sectores, Bienes de consumo duradero (0,9%), Energía (0,9%) y Bienes de consumo no duradero (0,3%) presentan tasas mensuales positivas. Por el contrario, Bienes de equipo (−1,3%) y Bienes intermedios (−1,3%) registran tasas negativas.

El Índice de Producción Industrial corregido de efectos estacionales y de calendario presenta en octubre una variación del −0,9% respecto al mismo mes del año anterior. Esta tasa es 1,3 puntos inferior a la registrada en septiembre. La serie original del IPI experimenta una variación anual del −3,3%. Esta tasa es 4,2 puntos inferior a la del mes de septiembre.

Índice de Precios Industriales

La tasa anual del Índice de Precios Industriales (IPRI) general en el mes de noviembre es del 33,1%, más de un punto por encima de la registrada en octubre y la más alta desde el comienzo de la serie, en enero de 1976.

Por destino económico de los bienes, todos los sectores industriales tienen influencia positiva en la evolución de la tasa anual del IPRI general. Entre ellos destacan:

•Energía, que incrementa su variación ocho décimas, hasta el 88,3%, la más alta desde el comienzo de la serie. Este comportamiento es debido a las subidas de los precios de la producción de gas; distribución por tubería de combustibles gaseosos, que bajaron en noviembre de 2020, y del refino de petróleo, mayor este mes que el año anterior.

Cabe reseñar también, aunque en sentido contrario, el descenso de los precios de la producción, transporte y distribución de energía eléctrica, frente al aumento registrado el año pasado.

•Bienes intermedios, cuya tasa se sitúa en el 20,5%, casi un punto y medio por encima de la del mes anterior y la mayor desde enero de 1976. Destaca en esta evolución que los precios de la fabricación de productos químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y caucho sintético en formas primarias se incrementan este mes más que en 2020.

•Bienes de consumo no duradero, con una variación del 4,5%, cinco décimas superior a la del mes de octubre, causada por la subida de los precios del Procesado y conservación de carne y elaboración de productos cárnicos, que bajaron en el mismo mes del año anterior.

La tasa de variación anual del índice general sin Energía aumenta casi un punto, hasta el 10,6%, situándose más de 22 puntos por debajo de la del IPRI general. Esta tasa es la más alta desde noviembre de 1984.

En noviembre, la tasa de variación mensual del IPRI general es del 1,8%. Por destino económico de los bienes, todos los sectores industriales tienen repercusión mensual positiva. Entre ellos destacan:

•Energía, cuya variación del 2,8% se debe a la subida de los precios de la producción de gas; distribución por tubería de combustibles gaseosos y del Refino de petróleo. Cabe reseñar también, aunque en sentido contrario, la bajada de los precios de la producción, transporte y distribución de energía eléctrica.

•Bienes intermedios, con una tasa mensual del 2%. Destaca en esta evolución el incremento de los precios de la fabricación de productos químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y caucho sintético en formas primarias y, en menor medida, de la fabricación de productos para la alimentación animal.

Consumo de cemento (noviembre 2021)

El consumo de cemento ha crecido un 9,1% el pasado mes de noviembre, hasta alcanzar un volumen de 1.318.146 toneladas, 110.061 más que en el mismo mes de 2020, según recogen los últimos datos publicados en la Estadística del Cemento.

A solo un mes del cierre del ejercicio, el consumo de cemento se eleva ya a 13.737.500 toneladas, 1,3 millones de toneladas más que en el mismo período (ene-nov) de 2020. En estos 11 meses, el consumo acumula un crecimiento del 10,6%, una evolución que mejora levemente las previsiones realizadas por el departamento de Estudios en septiembre y que permite observar con moderado optimismo la evolución del mercado doméstico.

En datos acumulados de año móvil (oct’20-nov’21), el crecimiento se sitúa en un 10,5%, con un total de 14.771.032 toneladas de cemento consumidas en nuestro país durante los últimos 12 meses, una cifra similar a la alcanzada en 2019, antes de que incidiera la crisis sanitaria.

Por lo que se refiere a las exportaciones, noviembre se ha cerrado con una nueva caída cercana al 12%, habiendo perdido 56.451 t respecto al mismo mes del pasado año. Como indican desde Oficemen, “de nuevo, la caída mensual ha estado motivada por la mala evolución de las exportaciones de clínker, que se desplomaron un 42,2% en noviembre. No se puede obviar que en ese dato inciden los costes energéticos y de CO2, que actualmente están en sus máximos históricos, y que, por su gran impacto en el proceso de fabricación, están lastrando gravemente la competitividad de la industria”.

Este nuevo retroceso ha incidido también en las cifras del acumulado anual de las exportaciones, que se sitúan ahora en un crecimiento cercano al 11% pero inferior en 5,5 puntos porcentuales al que marcaba la estadística al cierre de octubre.

Para honrar su historia, la empresa ha presentado la Sinfonía No. 65 en Sol Mayor, al tiempo que rinde un homenaje al Sol como el elemento sobre el que giran gran parte de sus soluciones constructivas.

El evento ha abordado las temáticas más relevantes para la construcción en la actualidad: la sostenibilidad, la industrialización, la atracción de talento joven, la innovación y la seguridad.

Sus productos están presentes en espacios diseñados por estudios como López y Tena Arquitectos o Impar Capital.

La compañía ha tenido en consideración a aquellos países que, a través de sus prácticas de sostenibilidad, ayudan a reducir el impacto en el medioambiente.

La construcción industrializada está ganando terreno en el sector de la edificación, que ofrece una alternativa más rápida, eficiente y sostenible a los métodos tradicionales.

Innovador, funcional y versátil, el nuevo Estadio Santiago Bernabéu se erige como un símbolo tanto para la arquitectura deportiva actual como para la ciudad, por su influencia en la concepción urbana.

El último estudio de IFS revela que la digitalización de la construcción permitirá una planificación más precisa, la mitigación de riesgos y un mantenimiento predictivo.

El potencial de calentamiento global, con un nuevo DB de Sostenibilidad Ambiental, y la definición del edificio cero emisiones serán las principales novedades de la primera fase. En una segunda fase, el CTE tendrá un desarrollo más profundo de la normativa europea.

El CGATE facilitará el acceso a los datos desagregados de visados de obra y el Ministerio de Economía pondrá a disposición su experiencia en ciencia de datos con el objetivo de obtener un mayor entendimiento de las dinámicas del sector y de su papel como motor económico.

Empresas destacadas

Comentarios