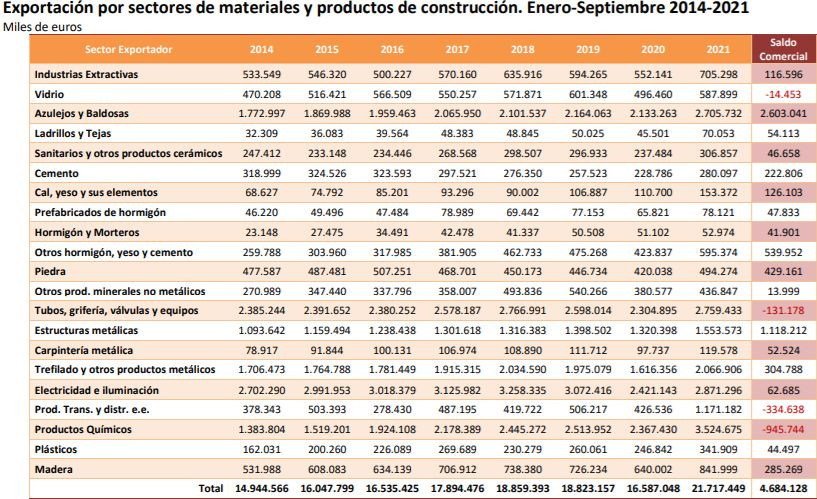

Las exportaciones de materiales de construcción crecen un 30,9% en los nueve primeros meses del año respecto a 2020

Las exportaciones de materiales de construcción siguen creciendo y en los tres primeros trimestres del año lo hicieron un 30,9% respecto al mismo periodo de 2020 y un 15,4% respecto a 2019. En términos interanuales, el crecimiento es del 23,2%, según el último Informe de Coyuntura Económica de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco).

Respecto a las cifras de empleo de este subsector, el texto apunta que, ante las cifras del paro de la actividad económica española del mes de octubre, con 3.257.068 de parados, la industria española arroja una cifra de 264.340 desempleados, de los cuales 32.361 corresponden a la industria de fabricantes de materiales de construcción.

Estas cifras representan un descenso del 1,2% respecto al mes anterior, una variación interanual del -14,8%, 5.629 parados menos que en octubre de 2020, el 1% respecto al total de la actividad económica española y el 12,2% del paro total de la industria.

Asimismo, el informe destaca que en los ocho primeros meses del año se han iniciado más de 67.000 viviendas, un 24,7% más que las iniciadas en el mismo periodo del año anterior, siendo la tasa interanual del 14,2%. En cuanto a la compraventa de vivienda nueva, asciende a 65.000 unidades en los tres primeros trimestres del año, un 41,5% más que en el mismo período del año anterior y un aumento del 31% en el interanual acumulado.

Índice de Producción Industrial

La variación mensual del Índice de Producción Industrial (IPI) entre los meses de septiembre y agosto de 2021, eliminando los efectos estacionales y de calendario, es del 0,3%. Esta tasa es 0,5 puntos superior a la observada en agosto.

Por sectores, Bienes de consumo no duradero (1,9%) y Energía (1,3%) presentan tasas mensuales positivas; por el contrario, Bienes de equipo (−3,0%), Bienes de consumo duradero (−1,6%) y Bienes intermedios (−0,5%) registran tasas mensuales negativas.

El Índice de Producción Industrial corregido de efectos estacionales y de calendario presenta en septiembre una variación del 1,2% respecto al mismo mes del año anterior. Esta tasa es 0,6 puntos inferior a la registrada en agosto. La serie original del IPI experimenta una variación anual del 1,9%. Esta tasa es 1,7 puntos inferior a la del mes de agosto.

Índice de Precios Industriales

La tasa anual del Índice de Precios Industriales (IPRI) general en el mes de octubre es del 31,9%, más de ocho puntos por encima de la registrada en septiembre y la más alta desde el comienzo de la serie, en enero de 1976.

Por destino económico de los bienes, todos los sectores industriales tienen influencia positiva en la evolución de la tasa anual del IPRI general. Entre ellos cabe destacar la Energía, que aumenta su variación 27,1 puntos, hasta el 87,3%, la más alta desde el comienzo de la serie. Este comportamiento es debido a las subidas de los precios de la producción, transporte y distribución de energía eléctrica.

También influyen, aunque en menor medida, los incrementos del refino de petróleo y la producción de gas; distribución por tubería de combustibles gaseosos, frente a las bajadas registradas en octubre de 2020.

Bienes intermedios, cuya tasa se sitúa en el 19,0%, más de dos puntos por encima de la del mes anterior y la mayor desde enero de 1976. Destaca en esta evolución el aumento de precios de la fabricación de productos químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y caucho sintético en formas primarias, que bajaron el pasado año, y de la producción de metales preciosos y de otros metales no férreos, mayor este mes que en 2020.

La tasa de variación anual del índice general sin Energía aumenta nueve décimas, hasta el 9,7%, situándose más de 22 puntos por debajo de la del IPRI general. Esta tasa es la más alta desde enero de 1985.

En octubre la tasa de variación mensual del IPRI general es del 6,1%, la más alta desde el comienzo de la serie. Por destino económico de los bienes, todos los sectores industriales tienen repercusión mensual positiva. Entre ellos destacan:

•Energía, cuya variación del 14,2%, la mayor desde diciembre de 1982, se debe a la subida de los precios de la Producción, transporte y distribución de energía eléctrica y, en menor medida, del Refino de petróleo y la Producción de gas; distribución por tubería de combustibles gaseosos.

•Bienes intermedios, con una tasa mensual del 2,1%. Destaca en esta evolución el incremento de los precios de la fabricación de productos químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y caucho sintético en formas primarias y la producción de metales preciosos y de otros metales no férreos.

•Bienes de consumo no duradero, que presenta una variación del 0,4% causada, principalmente, por la subida de los precios de la fabricación de aceites y grasas vegetales y animales, la fabricación de productos de panadería y pastas alimenticias y el procesado y conservación de frutas y hortalizas.

Consumo de cemento (octubre 2021)

El consumo de cemento ha crecido un 10,1% el pasado mes de octubre, hasta alcanzar un volumen de 1.302.750 toneladas, 120.029 t más que en el mismo mes de 2020, según recogen los últimos datos publicados en la Estadística del Cemento.

En el acumulado de los diez primeros meses del año (ene-oct), el consumo de cemento se eleva ya a 12.458.281 toneladas, lo que supone un crecimiento cercano al 12% respecto al mismo período de 2020, que hace suponer que las cifras de octubre nos acercan a un final del ejercicio en el que podríamos recuperar el volumen de consumo prepandemia de 2019, en línea con lo indicado ya en septiembre, según Oficemen.

En datos acumulados de año móvil (sep’20-oct’21), el crecimiento roza el 11%, con un total de 14.672.926 toneladas de cemento consumidas en nuestro país durante los últimos 12 meses. Durante el mes de octubre, las exportaciones cayeron un 14,2%, hasta las 580.966 t, 96.157 t menos que en el mismo período de 2020. En el acumulado del año, se mantiene un crecimiento del 16,5%, pero 5,5 puntos inferior al del pasado mes de septiembre.

Se da el caso, además, de que la mayor caída en octubre se ha registrado en las exportaciones de clínker, que pierden ocho puntos porcentuales más que las de cemento. Esta tendencia de los mercados exteriores coincide con el incremento de los costes eléctricos, que tienen un gran impacto en la fabricación de clínker, dentro de la industria cementera.

La Asociación de Mobiliario de Cocina (AMC) identifica las claves que marcarán el diseño de cocinas en los próximos años, según sus principales marcas asociadas.

El grupo GAM desarrolla soluciones avanzadas para reducir la huella ecológica en la construcción y fomentar la biodiversidad marina a través de tecnologías biomiméticas.

Pensada como un elemento decorativo más, la colección destaca por su difusor opal, que proporciona un confort visual óptimo y minimiza la dispersión de luz, evitando la contaminación lumínica

El acuerdo refuerza la presencia de Hyundai en Cataluña, Aragón, Baleares y la Comunidad Valenciana, apostando por un servicio de alta calidad y proximidad.

El dispositivo regula de forma autónoma la ventilación del hogar en función de la calidad del aire detectada, sin necesidad de intervención activa por parte del usuario.

Esta certificación avala el cumplimiento de los estándares técnicos y de seguridad más exigentes, con especial aplicación en instalaciones industriales, terciarias y de infraestructuras críticas.

El nuevo sistema monobloc permite controlar hasta seis zonas de climatización y destaca por su eficiencia, sostenibilidad y bajo nivel sonoro.

Fabricado en metal macizo, está diseñado para instalarse en la pared y ofrece una solución eficaz para mantener organizados los productos esenciales sin renunciar al estilo.

Empresas destacadas

Comentarios