El consumo de cemento crece un 11% en 2021, convirtiéndose en “el mejor año de la última década”

El consumo de cemento en España ha cerrado 2021 con un crecimiento acumulado del 11%, hasta alcanzar las 14.931.511 toneladas, 1,48 millones de toneladas más que en 2020, según los últimos datos publicados en la Estadística del Cemento.

Este dato, que mejora en dos puntos las previsiones de Oficemen de septiembre, permite además superar ligeramente los niveles de consumo alcanzados en 2019, último ejercicio no afectado por las restricciones de la pandemia. “Con casi 15 millones de toneladas consumidas, 2021 se convierte en el mejor año de la última década y confirma la positiva evolución de crecimiento sostenido durante el pasado ejercicio”, afirmó este jueves, 3 de febrero, el presidente de Oficemen, José Manuel Cascajero.

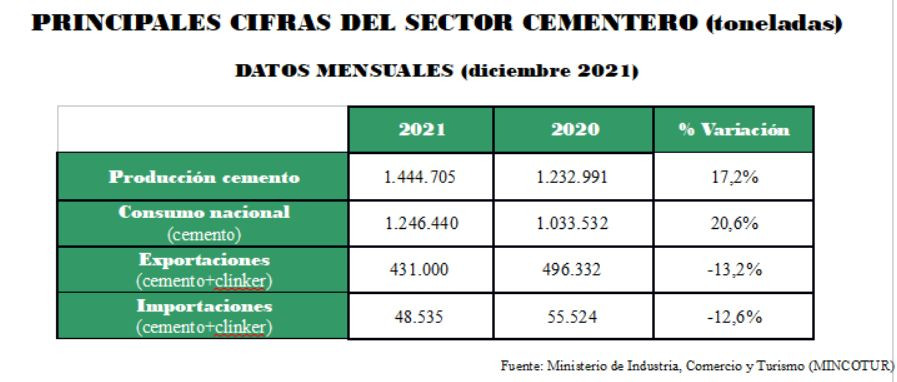

Destaca también la excelente variación experimentada en el mes de diciembre, con un crecimiento del 20,6%, que permitió superar en más de 200.000 toneladas el dato del mismo mes del pasado año.

Previsiones para 2022

Para 2022, Oficemen espera que se mantenga esta evolución positiva, próxima al 5%, lo que podría elevar el consumo al cierre del año hasta los 15,6 millones de toneladas. Estas previsiones se basan en la tendencia de la vivienda y la obra pública, creciente en los últimos meses y que augura, además, unas perspectivas igualmente positivas para el próximo año.

La importante recuperación del número de viviendas visadas en 2021, que al cierre de noviembre ya había aumentado en casi un 26% respecto a 2020, superando las 106.000 unidades, permite aventurar, según Oficemen, un 2022 que dará continuidad a la recuperación gradual de la actividad.

Por lo que respecta a la obra civil, su evolución está marcando también un cambio de tendencia. Partiendo de los valores mínimos registrados en 2020, con caídas cercanas al 30%, en 2021 observamos un fuerte crecimiento que alcanza el 77,5%. “A todo esto, se añade la influencia positiva que tendrán los recursos procedentes de los fondos de resiliencia de la UE, que permiten prever que las cifras de inversión en obra pública continuarán en aumento a lo largo de los próximos trimestres, hasta superar las de los últimos años”, según Cascajero.

En este sentido, Oficemen muestra su preocupación por las licitaciones públicas que se están quedando desiertas en los últimos meses y que pueden perjudicar la adecuada ejecución de los fondos europeos.

Competitividad y balanza comercial en riesgo

Las exportaciones han crecido durante 2021 un 10,2%, hasta alcanzar 6.784.558 toneladas, gracias, sobre todo, a la buena evolución de las ventas exteriores de cemento, que crecieron un 25,5%, compensando la caída del 8,6% experimentada por las exportaciones de clínker.

En este sentido, desde la patronal cementera afirman que ser competitivo en los mercados exteriores requiere cada vez de mayores esfuerzos: “La escalada del precio eléctrico, motivada por el encarecimiento del gas en los mercados internacionales y el crecimiento imparable de los derechos de emisión de CO2 colocan a la industria cementera española en una posición de desventaja frente a sus vecinos europeos que sí cuentan con sistemas de compensación impositiva y exenciones, como en el caso de Francia o Alemania”, subrayó el presidente de Oficemen.

Desde el inicio de la escalada del precio eléctrico nuestros costes totales de producción “se han incrementado en un 25%”, añade José Manuel Cascajero, quien continúa explicando que “el precio final para la industria electrointensiva española es 109 € más caro que en Francia y 41 € más caro que en Alemania, y así es muy difícil competir. Nuestras reivindicaciones en este campo son muy claras. Necesitamos un cambio estructural del mercado eléctrico español. Urge ‘secuestrar’ del mercado diario más energía y ponerla a disposición de los consumidores industriales y los comercializadores a través de subastas, de forma que se obtengan precios razonables y, sobre todo, predecibles”, afirma el presidente de Oficemen.

Exponencial aumento de las importaciones

Por su parte, las importaciones han crecido un 27,4%, hasta alcanzar 1.141.453 toneladas. El dato más significativo es el “exponencial aumento de las importaciones de clínker”, que alcanzan las 511.000 toneladas, lo que supone un incremento del 107,3% respecto a 2020.

El 99% de las importaciones de clínker provienen de Turquía, Egipto y Argelia, países que no cuentan con un coste asociado al carbono y no están sujetos a compromisos de reducción de emisiones. Este dato también podemos trasladarlo al ámbito de la UE, donde las importaciones procedentes de países extracomunitarios han crecido un 160% en los últimos cinco años (2016-2020).

“Establecer unas condiciones equitativas entre los proveedores de cemento de dentro y fuera de la UE es vital”, añadió José Manuel Cascajero. “A pesar de la asignación gratuita en virtud del Régimen de Comercio de Derechos de Emisión de la UE, con los actuales precios del carbono, los costes de CO2 representan entre el 8 y el 10% de los costes totales de producción”, afirmó.

“Consideramos necesaria la incorporación de la totalidad de los costes indirectos en el mecanismo de ajuste de carbono en frontera (CBAM). Se trata de un aspecto fundamental que puede tener un impacto diferencial sobre la competitividad de la industria europea frente a los importadores de fuera de la UE”, destacó el presidente de Oficemen.

Retos de futuro

Neutralidad climática, economía circular, innovación, digitalización y nuevas tecnologías continúan siendo los principales retos en el horizonte del sector cementero en la actualidad. “Otra de las prioridades de nuestra industria, en el camino hacia la circularidad real, es la apuesta por estrategias intersectoriales que permitan reintroducir en el ciclo productivo los recursos infrautilizados de otras industrias, la denominada “simbiosis industrial”. En este sentido, hemos recuperado casi 60 Mt de residuos procedentes de 88 sectores productivos diferentes desde 2004, lo que ha convertido a nuestro sector en uno de los mayores recicladores de España, permitiendo además anualmente ahorros de un millón de toneladas de CO2 equivalente”, afirma el presidente de Oficemen.

En el mismo orden de cosas, la industria cementera alaba la entrada en vigor del nuevo Código Estructural considerándolo como la regulación más ambiciosa a nivel europeo -y probablemente también a nivel mundial- a la hora de abordar los retos de descarbonización, al tiempo que garantiza la fiabilidad estructural y la calidad de las construcciones: “Consideramos que el Código Estructural debe convertirse en una pieza clave para alcanzar los objetivos climáticos mediante la puesta en práctica del Índice de Contribución de la Estructura a la Sostenibilidad (ICES), probablemente el elemento más novedoso del Código Estructural y en el que la industria del cemento se ha implicado de manera muy directa”, finalizó el presidente de Oficemen.

Durante la celebración de Rebuild 2025 en Madrid, el centro tecnológico Eurecat presenta una batería de innovaciones tecnológicas orientadas a reducir el impacto ambiental del sector de la edificación.

En el marco del Congreso Rebuild 2025, que se está celebrando en Ifema Madrid, el Ministerio de Vivienda y Agenda Urbana (MIVAU) realizó la segunda jornada plenaria de ARCE 2050.

‘Habitar España’ y ‘Arquitectura es Cooperación’ son las dos muestras que forman parte del ciclo de exposiciones de primavera de la Casa de la Arquitectura.

El estudio italiano Storagemilano ha diseñado dos viviendas adosadas en el corazón de los Alpes tiroleses, en Kirchberg (Austria), como parte de un nuevo complejo residencial.

Jung participa en Rebuild 2025 (stand 10-E513, Ifema Madrid) presentando su tecnología orientada al hogar conectado y a la automatización inteligente de instalaciones eléctricas.

El Fórum Internacional de Construcción con Madera celebrará su quinta edición los días 14 y 15 de mayo en Pamplona, consolidándose como una cita de referencia para los profesionales de sector.

Consolis Tecnyconta ha presentado TecnyHome, un nuevo sistema de construcción industrializada orientado al mercado residencial.

La iluminación adecuada en zonas de aparcamiento, tanto interiores como exteriores, juega un papel clave en la seguridad, la sostenibilidad y el cumplimiento normativo de estos espacios urbanos.

El consumo de cemento en España alcanzó las 3.587.540 toneladas en el primer trimestre de 2025, lo que representa un incremento del 7,8% respecto al mismo periodo del año anterior, según los datos de la Estadística del Cemento

Empresas destacadas

Comentarios