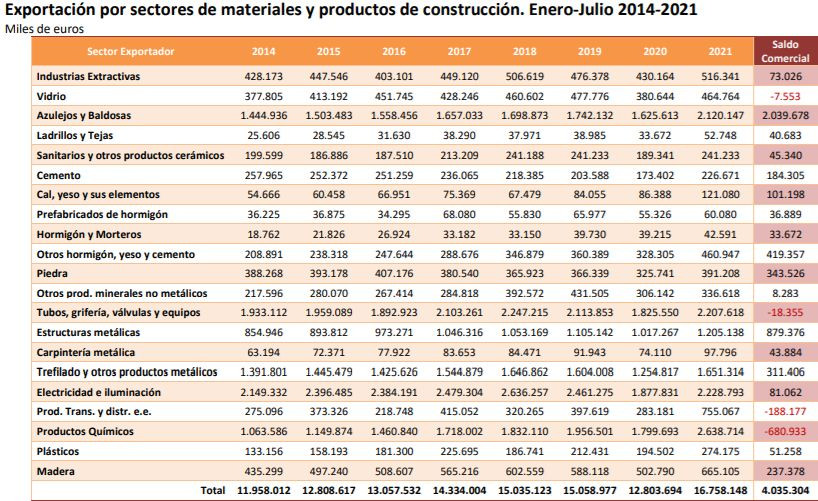

Las exportaciones de materiales de construcción crecen un 30,9% en los siete primeros meses del año respecto a 2020

Las exportaciones de materiales de construcción, durante los siete primeros meses del año, crecieron un 30,9% respecto al mismo periodo de 2020 y un 11,3% respecto a 2019. En términos interanuales, esta tasa es del 18,1%, según el último Informe de Coyuntura Económica de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco).

Respecto a las cifras de empleo de este subsector, el texto apunta que, ante las cifras del paro de la actividad económica española del mes de agosto, con 3.333.915 de parados, la industria española arroja una cifra de 271.855 desempleados, de los cuales 33.798 corresponden a la industria de fabricantes de materiales de construcción.

Estas cifras representan un ligero aumento del 0,8% respecto al mes anterior, una variación interanual del -16,5%, 6.655 parados menos que en agosto de 2020, el 1% respecto al total de la actividad económica española y el 12,4% del paro total de la industria.

Asimismo, el informe destaca que la compraventa de vivienda nueva supera las 65.000 unidades en los siete primeros meses del año, un 44,7% más que en el mismo período del año anterior y un aumento del 28,6% en el interanual acumulado. En el primer cuatrimestre del año se han iniciado cerca de 42.000 viviendas, un 20,4% más que las iniciadas en el mismo periodo del año anterior.

Índice de Producción Industrial

La variación mensual del Índice de Producción Industrial (IPI) entre los meses de julio y junio de 2021, eliminando los efectos estacionales y de calendario, es del -1,1%. Esta tasa es igual a la observada en junio.

Por sectores, Bienes intermedios (1,4%) y Energía (0,1%) presentan tasas mensuales positivas. Por el contrario, Bienes de consumo duradero (−0,7%), Bienes de equipo (−0,6%) y Bienes de consumo no duradero (−0,4%) registran tasas negativas.

El Índice de Producción Industrial corregido de efectos estacionales y de calendario presenta en julio una variación del 3,4% respecto al mismo mes del año anterior. Esta tasa es 7,6 puntos inferior a la registrada en junio. La serie original del IPI experimenta una variación anual del 0,4%. Esta tasa es 10,8 puntos inferior a la del mes de junio.

Índice de Precios Industriales

La tasa anual del Índice de Precios Industriales (Ipri) general en el mes de agosto es del 18,0%, casi dos puntos y medio por encima de la registrada en julio y la más alta desde mayo de 1980. Por destino económico de los bienes, los sectores industriales con mayor influencia positiva en la evolución de la tasa anual del IPRI general son:

-Energía, que aumenta su variación casi siete puntos y medio, hasta el 41,6%, la más alta desde junio de 1981. Destaca en esta evolución la subida de los precios de la producción, transporte y distribución de energía eléctrica y, en menor medida, de la producción de gas; distribución por tubería de combustibles gaseosos, frente a las bajadas de agosto de 2020. También influye, aunque en sentido contrario, la bajada de los precios del refino de petróleo que se incrementaron el año anterior.

-Bienes intermedios, cuya tasa se sitúa en el 16,1%, más de un punto por encima de la del mes anterior, debido al incremento de los precios de la fabricación de productos químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y caucho sintético en formas primarias, mayor este mes que en 2020, y de la fabricación de productos básicos de hierro, acero y ferroaleaciones, frente al descenso de agosto del año pasado. Por su parte, el único sector industrial con influencia negativa es el de los Bienes de consumo no duradero, con una variación del 3,9%, dos décimas inferior a la de julio.

La tasa de variación anual del índice general sin Energía aumenta cuatro décimas, hasta el 8,4%, situándose casi 10 puntos por debajo de la del Ipri general. Esta tasa es la más alta desde febrero de 1985.

En agosto la tasa de variación mensual del Ipri general es del 1,9%. Por destino económico de los bienes, entre los sectores industriales con repercusión mensual positiva destacan:

-Energía, cuya variación del 4,8% se debe a las subidas de la producción, transporte y distribución de energía eléctrica y, en menor medida, de la producción de gas; distribución por tubería de combustibles gaseosos. Cabe reseñar también, aunque en sentido contrario, la bajada del refino de petróleo.

-Bienes intermedios, con una tasa mensual del 1,0%, Destaca en esta evolución el aumento de los precios de la Fabricación de productos químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y caucho sintético en formas primarias y de la Fabricación de productos básicos de hierro, acero y ferroaleaciones. Por su parte, el único sector industrial con repercusión mensual negativa en el Ipri general es el de los Bienes de consumo no duradero, que presenta una variación del –0,1%.

Consumo de cemento

El consumo de cemento en España ha crecido un 13% en los primeros ocho meses del año, hasta alcanzar las 9.581.951 toneladas, 1.152.774 t más que en el mismo período de 2020, según los últimos datos publicados en la Estadística del Cemento. Si comparamos estas cifras con el mismo período de 2019, aún se registra un diferencial negativo del 2%, aunque los indicadores económicos manejados por Oficemen apuntan a que, al cierre del año, casi se habrán recuperado los niveles prepandemia.

De hecho, la previsión realizada por Oficemen para el conjunto de 2021 es más optimista que la vaticinada en enero, cuando el sector cementero preveía un ‘crecimiento cero’. En el escenario actual, desde la agrupación estiman que el año se cierre con un crecimiento respecto a 2020 en el entorno del 9%, lo que permitiría alcanzar un consumo de 14,6 millones de toneladas, un volumen cercano a los 14,72 millones registrados en 2019, último ejercicio no afectado por las restricciones de la pandemia.

Las previsiones para 2021 estarían alineadas con las actuales cifras de crecimiento acumulado en el año móvil (sep20-ago21), con una tasa positiva del 8,4%, que eleva el total de cemento consumido en nuestro país en los últimos 12 meses a 14,5 Mt. La tasa de crecimiento acumulado interanual, uno de los indicadores más fiables para evaluar la evolución en el medio plazo, salió de números rojos en abril y ha mantenido el crecimiento desde entonces. “Confiamos en que este impulso de los últimos meses nos lleve a ir consolidando poco a poco una nueva etapa y acercarnos a países de nuestro entorno, como Portugal o Alemania, donde el consumo de cemento per cápita sigue siendo mayor”, explicó este jueves, 30 de septiembre, el presidente de Oficemen, José Manuel Cascajero.

Sector de los áridos (ejercicio 2020)

El año 2020 cerró con un descenso del 9,6% para un consumo total de áridos para la construcción de 126,6 millones de toneladas, los que 123,6 Mt son áridos naturales con un descenso del 9,45%, un decrecimiento menos intenso de lo previsto. Por otra parte, el consumo de áridos para usos industriales fue de 42,2 Mt (-5,7%).

Esta cifras se desprenden del informe de evolución sectorial elaborado por el equipo de Anefa para la FdA, en 2021, que señala como conclusión que el decrecimiento de la actividad de consumo de áridos fue menos intenso de lo previsto al inicio de la crisis de la Covid-19, pero con importantes diferencias territoriales.

Así, todas las comunidades autónomas experimentaron decrecimientos, pero éste fue especialmente acusado en Castilla–La Mancha (-18,0%), la Comunidad Valenciana (-14,6%), Galicia (-13,5%) y Madrid (-10,9%), todas ellas con retrocesos superiores al 10%. Menos afectadas estuvieron Islas Baleares, Islas Canarias y la Región de Murcia, con retrocesos inferiores al 1,5%

La Asociación de Mobiliario de Cocina (AMC) identifica las claves que marcarán el diseño de cocinas en los próximos años, según sus principales marcas asociadas.

El grupo GAM desarrolla soluciones avanzadas para reducir la huella ecológica en la construcción y fomentar la biodiversidad marina a través de tecnologías biomiméticas.

Pensada como un elemento decorativo más, la colección destaca por su difusor opal, que proporciona un confort visual óptimo y minimiza la dispersión de luz, evitando la contaminación lumínica

El acuerdo refuerza la presencia de Hyundai en Cataluña, Aragón, Baleares y la Comunidad Valenciana, apostando por un servicio de alta calidad y proximidad.

El dispositivo regula de forma autónoma la ventilación del hogar en función de la calidad del aire detectada, sin necesidad de intervención activa por parte del usuario.

Esta certificación avala el cumplimiento de los estándares técnicos y de seguridad más exigentes, con especial aplicación en instalaciones industriales, terciarias y de infraestructuras críticas.

El nuevo sistema monobloc permite controlar hasta seis zonas de climatización y destaca por su eficiencia, sostenibilidad y bajo nivel sonoro.

Fabricado en metal macizo, está diseñado para instalarse en la pared y ofrece una solución eficaz para mantener organizados los productos esenciales sin renunciar al estilo.

Empresas destacadas

Comentarios